Кассовый разрыв — уже не форс-мажор, а повторяющийся “день сурка” на графике платежей.

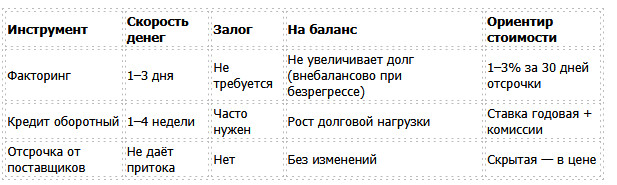

Закончить его проще сегодня, а не обещаниями завтра, и здесь выручает факторинговая компания. Факторинг — это покупка дебиторской задолженности: поставщик получает до 90–95% суммы счёта сразу, остальное после оплаты покупателем минус комиссия.

Инструмент закрывает кассовый разрыв быстро, без залога и длинной кредитной экспертизы.

Как работает факторинг и зачем он при кассовом разрыве

Поставщик отгружает товар, выставляет счёт с отсрочкой и уступает право требования фактору (цессия). Фактор оплачивает аванс — чаще всего в день-два, иногда в день отгрузки при электронном документообороте.

Когда покупатель платит, фактор перечисляет остаток и удерживает вознаграждение. Кстати, покупатель может даже не заметить перемен, если используется закрытый факторинг, но чаще уведомление есть: прозрачность дисциплинирует платёжную дисциплину, что особенно важно в сетях и крупных B2B-клиентах.

Для денег в обороте это как глоток воздуха: вместо 45–90 дней ожидания — быстрый приток. Денежный поток выравнивается, снижается зависимость от авансов, исчезают нервные «качели» между закупкой сырья и оплатой.

И даже в пиковые сезоны факторинг работает как эластичная пружина — лимит растёт вслед за оборотом, без пересчёта залогов и комиссий по кредитам.